Contribution de transition

La contribution de transition permet de passer au système de paiements directs de la politique agricole 2014–2017 dans des conditions socialement acceptables. Les exploitations ont eu le temps de réagir et de s’adapter aux changements, le cas échéant.

Valeur de base

En 2014, les cantons ont calculé une fois pour toutes une valeur de base pour chaque exploitation :

- Paiements directs généraux moins les contributions au paysage cultivé et à la sécurité de l’approvisionnement.

- Paiements directs généraux de l’année de la période 2011–2013 où le montant versé a été le plus élevé.

- Contributions au paysage cultivé et à la sécurité de l’approvisionnement : elles ont été calculées à partir des structures (surfaces, animaux) de l’année de la période 2011–2013 où les paiements directs généraux versés ont été les plus élevés et à partir des taux de contributions 2014.

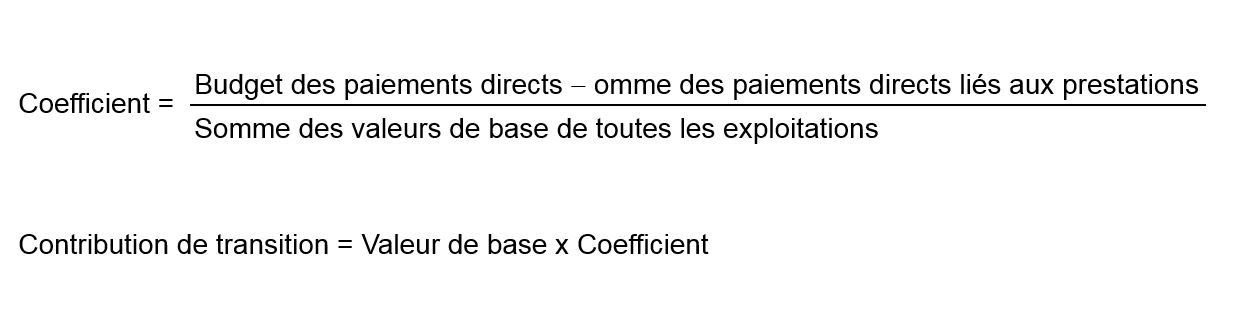

Les moyens mis à disposition pour la contribution de transition correspondent au poste budgétaire des paiements directs, déduction faite des dépenses effectuées pour tous les types de contributions (contributions au paysage cultivé, contributions à la sécurité de l’approvisionnement, contributions à la biodiversité, contributions à la qualité du paysage, contributions au système de production et contributions à l’utilisation efficiente des ressources) ainsi que les dépenses pour les projets d’utilisation efficiente des ressources et de protection des eaux. En comparant ces moyens à la somme des valeurs de base de toutes les exploitations, on obtient un coefficient. Ce coefficient exprime la part des valeurs de base payée sous forme de contribution de transition.

Coefficient

Le coefficient est calculé chaque année par l’OFAG à la fin octobre (Ordonnance de l’OFAG sur le coefficient de calcul de la contribution de transition) :

- 0.1365 pour l’année de contribution 2025

- 0.1433 pour l’année de contribution 2024

- 0.0518 pour l’année de contribution 2023

- 0.1003 pour l’année de contribution 2022

- 0.1109 fpour l’année de contribution 2021

- 0.1403 pour l’année de contribution 2020

- 0.1795 pour l’année de contribution 2019

- 0.1918 pour l’année de contribution 2018

- 0.2116 pour l’année de contribution 2017

- 0.2619 pour l’année de contribution 2016

- 0.2796 pour l’année de contribution 2015

- 0.4724 pour l’année de contribution 2014

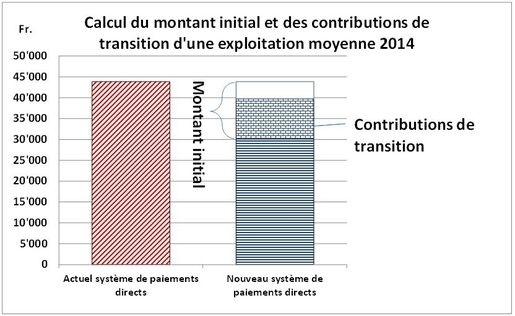

Calcul de la contribution de transition

Pour calculer le montant de la contribution de transition, on multiplie la valeur de base de l’exploitation avec le coefficient fixé annuellement. La contribution de transition diminue à mesure que la participation aux programmes facultatifs augmente.

Le calcul de la contribution de transition est découplé des facteurs de production tels que la surface et l’effectif d’animaux. Il ne tient pas compte non plus du plafonnement des paiements directs par unité de main-d’œuvre standard (UMOS). Ce n’est que si le revenu et/ou la fortune pris en considération sont particulièrement élevés ou si l’exploitation a subi un changement notable que la contribution de transition est limitée (réduction du nombre d’UMOS de 50 % ou plus par rapport à l’année de référence, c’est-à-dire l’année au cours de la période allant de 2011 à 2013 où l’exploitation a reçu le plus de paiements directs).