Contributo di transizione

Con il contributo di transizione si è voluto rendere socialmente sostenibile il passaggio alla Politica agricola 2014–2017, dando alle aziende il tempo di reagire ed eventualmente adeguarsi.

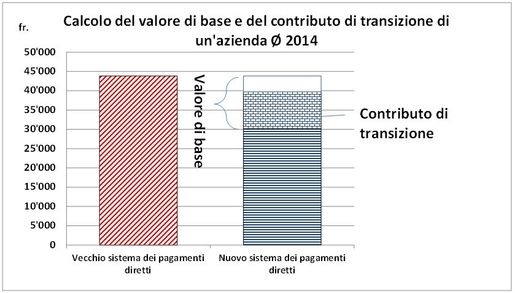

Valore di base

Il valore di base per ogni azienda è stato calcolato una sola volta dal Cantone, nel 2014, secondo i seguenti criteri:

- Pagamenti diretti generali meno i contributi per il paesaggio rurale e per la sicurezza dell'approvvigionamento.

- Pagamenti diretti generali dell'anno in cui l'azienda, tra il 2011 e il 2013, ha ricevuto l'importo più elevato.

- Contributi per il paesaggio rurale e per la sicurezza dell'approvvigionamento: calcolati con i dati strutturali (superficie, animali) dell'anno nel quale, tra il 2011 e il 2013, è stato versato l'importo più elevato di pagamenti diretti generali e con le aliquote di contribuzione 2014.

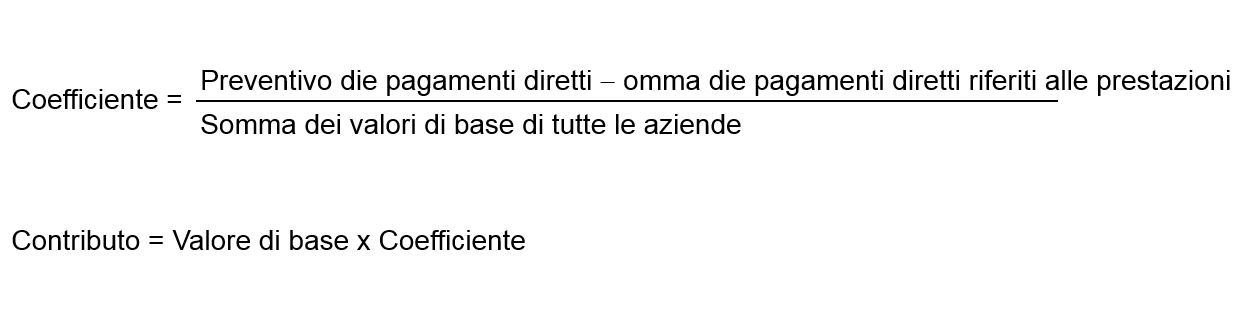

I fondi messi a disposizione per il contributo di transizione corrispondono al credito dei pagamenti diretti meno le uscite per tutti i tipi di contributo (contributi per il paesaggio rurale, per la sicurezza dell’approvvigionamento, per la biodiversità, per la qualità del paesaggio, per i sistemi di produzione, per l’efficienza delle risorse) nonché le uscite per progetti concernenti l’efficienza delle risorse e la protezione delle acque. Confrontando la somma dei valori di base di tutte le aziende con questi fondi si evince un coefficiente che indica in quale percentuale i valori di base delle aziende sono versati come contributo di transizione.

Coefficiente

Il coefficiente viene calcolato ogni anno, a fine ottobre, dall'UFAG (Ordinanza dell’UFAG concernente il coefficiente per il calcolo del contributo di transizione):

- 0.1365 per l'anno di contribuzione 2025

- 0.1433 per l'anno di contribuzione 2024

- 0.0518 per l'anno di contribuzione 2023

- 0.1003 per l'anno di contribuzione 2022

- 0.1109 per l'anno di contribuzione 2021

- 0.1403 per l'anno di contribuzione 2020

- 0.1795 per l'anno di contribuzione 2019

- 0.1918 per l'anno di contribuzione 2018

- 0.2116 per l'anno di contribuzione 2017

- 0.2619 per l'anno di contribuzione 2016

- 0.2796 per l'anno di contribuzione 2015

- 0.4724 per l'anno di contribuzione 2014

Calcolo del contributo di transizione

Per calcolare il contributo di transizione si moltiplica il valore di base dell'azienda per il coefficiente fissato di anno in anno. Il contributo di transizione diminuisce all'aumentare della partecipazione ai programmi facoltativi.

Il pagamento del contributo di transizione in linea di principio è svincolato da coefficienti di produzione quali la superficie e il numero di animali ed escluso dalla limitazione dei pagamenti diretti per unità standard di manodopera (USM). Il contributo di transizione viene limitato solo in caso di elevato reddito determinante o patrimonio nonché di cambiamento sostanziale dell’azienda (riduzione USM del 50 % e più rispetto all’anno di riferimento, quindi all’anno con i pagamenti diretti in generale più elevati nel periodo 2011–2013).